3月份,全国再生铝市场成交呈现区域差异,主要是受疫情影响,尤其是华东地区,尤其是上海,江苏、福建泉州、山东等地部分城市出现不同程度的管控;西南市场3月份恢复正常采购和生产。

在废料类型方面,差异也很明显。 3月份,铝合金材料上涨至700元左右,而原铝和罐头则上涨至100元左右。 -200元,各地市场情况如下:

华东市场

部分企业反馈:

江苏公司A:3月份已恢复正常运营,仅采购废铝650吨左右。废铝原料大部分以内部调拨和下游企业返料为主,占比近80%,但受疫情影响,废铝采购量有所下降。

山东企业A:3月份产量在1200吨左右。主要原因是山东疫情形势复杂。下半年实际收货比较困难。它找不到卡车。此外,下游订单和原材料订单较少。两者都不够。接收废铝量约1500吨,目前库存不超过300吨。

安徽企业A:3月份产量2500吨左右,废铝采购量2700吨;上半月基本是满负荷生产。后来受疫情影响,收货量下降了,订单也减少了。目前情况已有所恢复,正在逐步恢复正常。现有废铝库存约500吨。

浙江企业A:3月份以来,为了响应政策,进货主要来自发票来源,导致原材料补货困难。市场发票货源较少,采购量尚未恢复正常,但较2月有所增加,其余主要靠进口支撑。

浙江企业B:3月份开工率稳定在70%左右,库存基本维持在7000吨左右。疫情的影响主要体现在交通方面。

现货市场情况:

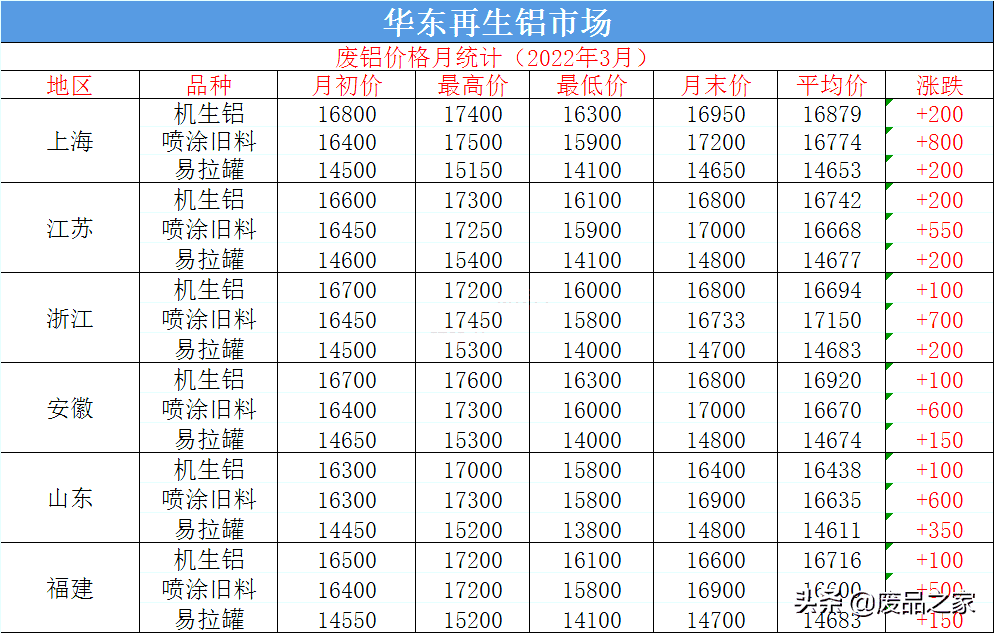

废铝价格方面,华东地区废铝价格表现3月份电解铝市场明显好于电解铝价格跌,废铝价格呈现明显涨行情。主要支撑因素是供应短缺;截至3月底,华东地区旧喷料价格上涨至17400左右,断桥15800左右,明线19800左右,罐14900左右,较上涨约500元2月,原铝上涨相比铝合金略有逊色,仅200元左右。

再生铝合金方面,3月份华东地区铝合金锭整体价格表现下移,上半月需求尚可。 ADC12铝合金锭价格一度上涨至22500元/吨,但随着疫情需求减弱,价格从高位回落。截至3月底,华东地区ADC12铝合金锭价格为21600元/吨,较2月底下跌300元/吨。原材料价格坚挺,成品销售价格下跌,导致企业利润萎缩。

废铝原料方面:3月份多地受疫情影响严重,特别是吉林、上海、江苏、深圳、泉州等地区,市场交易严重受阻;由于运输等多种原因,废铝市场货源紧张,这也是支撑废铝易涨难跌的主要因素。厂家普遍反映库存不足,正在积极找货,尤其是中后期。

废铝库存方面,3月份,除采购热情较高的企业,以及少数企业明确标明有票供货外,其余基本无票。但由于华东地区疫情影响相比西南等地相当严重。运输受阻,废铝堆场出货不畅,企业中下旬库存补充困难。原有库存持续消耗,导致企业电解铝库存处于较低水平。山东部分企业甚至因原材料不足而减产。

市场成交方面,据了解,在旺季需求预期影响下,铝型材企业订单3月中上旬尚可,利好废铝需求增加,成交量尚可。但随着多地疫情影响,下游企业对铝型材和铝合金锭的需求均受到抑制。江苏、上海、福建等部分城市旺季需求流失,成交明显减弱。

总体来看,3月份华东地区废铝价格上涨,但品种差异较为明显,且与其他地区相比,华东市场受疫情影响更为严重,尤其是上海、江苏、泉州、福建等地,市场货源供应偏紧;至于印花税票,除个别企业公布有发票交易外,大部分交易仍无发票。铝厂库存处于低位,短期内难以改善。 进入4月份,废铝价格有所下降。但在供应偏紧的支撑下,预计下行空间有限。 4月份整体表现可能先跌后涨。

西南及华南市场

部分企业反馈:

重庆A:据客户反馈,3月份工厂生产步入正轨,收货、销售均在进行中,下游订单不乏。基本是满负荷生产,废铝以下三码已收集到足够的材料,部分材料对外销售。下半年,国内疫情蔓延,重庆也出现个别病例。但实际控制时间不长,对市场运输基本没有影响。影响,因为大部分订单都是在本市配送,发往外地的很少。

重庆C:3月份订单逐渐恢复。疫情对工厂影响有限,产品运输也没有出现大问题。大部分在城市内流通;目前库存铝棒约400吨,基本可以满足日常生产。工厂内的运送车辆只需满足两码一核酸的要求。

广西A:3月上半月生产保持正常,下游订单基本能得到满足。但下半月因设备原因,废品回收暂时停止,实际收货增幅有限。另外,工厂内库存也不小,预计恢复生产还需要一段时间;月内疫情影响相对有限。

广西B:根据客户反馈,他们除了铝棒生产线外,还额外增加了一条铝合金锭生产线,包括生产adc12、a380等。现在,除了光整线,工厂还启动了收集常见废旧铝材,包括易拉罐、塑料材料、轮毂等;但合金锭生产线才刚刚启动,目前收货量并不大。预计年产能20万吨,但实际产量需要慢慢提高。

成本方面,月内电解铝生产利润大幅下滑,而再生铝生产成本波动不大。其中,广西、云南等地政府提前释放用电负荷,导致厂商电费上涨。小幅减少,但随着原材料价格上涨,厂家的实际生产利润并没有增加。总体来看,目前利润下,西南、华南地区再生铝企业生产意愿依然较高,下游订单也较为充足,开工率将持续走高。

需求端,本月各厂家实际订单不乏。随着旺季临近,下游需求逐渐实现。据多家合金锭厂家和再生棒厂反馈,疫情抑制了下半月下游需求,多数厂家上半月仍能维持满负荷生产。就后市而言,短期疫情使多地交通中断,需求难以增加。不过,多数厂家对疫情后下游需求仍比较乐观,前景看好。

从库存来看,3月份,厂家仍以按需备货为主,备货很少。此外,近期受疫情影响,华南市场供应紧张,部分厂家出现库存不足的情况。现象,生产线难以全面开启;对于西南地区来说,库存相对充足,疫情影响相对有限。

总体来看,3月份现货价格走势呈先涨后跌走势,但西南、华南市场废铝价格涨幅明显,;不过,月内扰动上下游铝市场的核心因素仍是国内疫情的爆发;虽然西南市场影响有限,但华南地区不少厂家一度遭遇运输不畅和封城措施,一定程度影响了厂家生产;而目前的情况是,疫情持续对下游需求带来负面影响,再生铝厂家订单也将受到限制。

此外,华南地区的再生铝生产企业近期还面临着另一个挑战。近期发生的清远铝厂爆炸事故,引发政府对生产企业安全管控的重视。据调研,华南地区多数铝厂面临频繁的安全检查和应急处置措施,正在采取控制措施,部分不合格厂家面临停产和整改风险,本次整改可能蔓延至4月中旬,一定程度上影响了该地区厂家的生产量。

综合两地市场情况,我们认为疫情仍会对4月初各厂家的供需造成扰乱,铝企产能或将在中后期逐步稳定释放-四月底。

华中市场

部分企业反馈:

湖北A公司:3月份生产正常,采购废铝约3000吨,目前库存约300吨,成品出库近3000吨。上半月订单尚可,但月底受疫情影响略有减少。

湖北企业B:3月份是订单旺季,生产基本满负荷。铝棒产量约1万吨,型材产量略少。其采购了9700多吨废铝,剩余库存不多。疫情也对其造成影响,但影响不大。

河南企业A:河南企业A:

3月份采购废铝原料约4万吨,部分扩建工厂投产。成品产量超过10万吨,同比增长10%。其余基础设施建设已完成,设备安装调试已完成。现阶段,由于近期疫情对各地小工厂造成影响,下游订单大多转移至大工厂。河南企业B:3月份开始正常运营。公司收购废铝6000余吨,生产成品5000余吨。目前废铝库存约3000吨。受疫情影响,我们目前处于停产停业的状态。

河南企业C:3月份开始正常,采购量约4000吨废铝,采购量约4000吨。产量约5900吨。由于月底疫情担心铝价下跌,主要消耗库存,因此废铝库存仅剩200吨左右。

湖南企业A:3月开始正常生产,产量约4500吨,废铝采购量约3500吨。下游订单量尚可,但受疫情影响,废铝原料因运输不便供应不足,且月底因印花税问题已暂停一周左右,导致下游供应超过需求。

湖南企业B:3月份,工厂生产基本稳定,产量约5000吨。采购废铝近7000吨。目前废铝原材料库存数百吨,成品库存约2000多吨。下游订单不太好,且因疫情导致交通拥堵,江浙进口废铝原料也出现延误。

现货市场情况:

废铝价格:从3月份开始,华中地区废铝价格上涨明显湖北地区采购仍以铝合金型材为主,价格上涨约千元;河南主要使用1系铝及铝线,价格上涨600-700元左右。由于疫情防控的开展,各地交通出现受阻,但就华中地区而言,总体影响并不大。

库存方面:各地大部分厂家正常生产,按需备货。临近月底,疫情逐渐恶化。只有少数厂家担心废铝价格下跌有下跌库存。 。

需求:随着旺季临近,下游订单逐渐恢复;据了解,湖北上半月基本满负荷生产,但临近月底,由于疫情逐渐恶化,下游需求略显疲软。河南客户反映,下游订单尚可,但受疫情影响,大部分订单从小厂转移至大厂,部分工厂扩建已部分投产,废铝原料需求减少材料同比增加。湖南上半月基本正常开工,但下半月部分企业因税务发票问题无法正常结算,且因交通不便导致废铝原料运输受阻,并且公司内部供应超过需求;然而,个别新工厂逐渐投入运营,生产率有所提高。还存在成品小批量积累库存的现象。

后市展望:4月份以来,特别是清明节后,现货铝价在短短3个交易日内就处于高位跌近千元。废铝价格难以坚挺,有所回落。目前,华东部分地区仍受疫情影响。华南地区大部分铝厂面临频繁的安全检查和紧急措施。预计下半年情况会有所好转。 。价格方面,短期来看,在需求不佳的压力下,可能冲动表现不足,但后市方面,我们依然看好价格的上涨。 4月份废铝维持先跌后涨的观点。